股市复盘

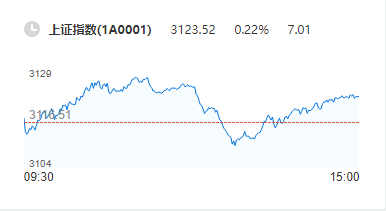

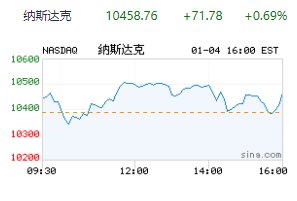

1月4日大盘全天震荡分化,沪指延续反弹,录得3连阳,创业板指震荡调整,两市成交额7837亿,较上个交易日缩量51亿。截至收盘,沪指涨0.22%,深成指跌0.2%,创业板指跌0.9%。 板块方面,装修建材、造纸印刷、房地产等板块涨幅居前,光伏设备、能源金属、煤炭等板块跌幅居前。房地产开发、非金属材料、银行等板块主力净流入靠前,其中房地产开发净流入超14亿元。 1月4日,北向资金当日净流入18.44亿元。其中,沪股通当日成交净买额为3.38亿元;深股通当日成交净买额为15.06亿元。交易所公布的沪深港通十大成交股显示,北向资金大幅净买入宁德时代12.26亿元,净买入中国平安4.85亿元,净买入招商银行4.24亿元,同时大幅净卖出立讯精密2.75亿元。 房地产:新华联、数源科技、三湘印象、等多股走强。 消息面上,昨日,河南省人民政府发布《大力提振市场信心促进经济稳定向好政策措施》,引人关注的是,文件指出,指导各地稳妥实施房地产市场平稳健康发展长效机制,全面落实16条金融支持等一揽子政策,一城一策、因城施策用好政策工具箱,取消不必要的需求限制,优化二套房认定标准,鼓励商品房团购,多措并举释放住房需求。鼓励各地通过发放购房券、购房补贴、契税补贴等方式,支持人才购房落户和城乡居民合理住房消费需求。 造纸:岳阳林纸、安妮股份、凯恩股份等多股走强。 消息面上,全球最大纸浆生产商和出口商巴西企业Suzano近期宣布其桉树纸浆在中国的售价将下调,这也是2021年底以来的首次。从供给端来看,Arauco156万吨阔叶浆项目于2022年12月试产,现货预计在 2023年1月—2月进入国内市场;UPM210万吨阔叶浆(2023 年 3 月)、芬 兰Metsä 89万吨阔叶浆(2023年9月)也将相继投产,预计 2022年—2025年全球新增商品浆产量890万吨,全球供给增长约13%,远远高于此前10年纸浆年复合约2%的需求增长。而需求端,随着我国防疫政策优化趋势明显,疫情对快递物流、消费终端的影响逐步弱化,内需有望持续修复,市场普遍预期箱板瓦楞纸2023年二季度有望迎来上涨行情。 机构观点: 巨丰投顾指出,A股2023年迎来开门红,成长板块带领下市场迎来普涨。不过,在经济没有实质性复苏前,市场风格还很难定论。在可能的春季躁动行情下,价值和成长风格的轮动或是市场主基调。因此,当前阶段,仍可继续配置价值,作为估值修复行情下的主标的。而同时,经济复苏预期下,成长股阶段表现或将开启,也可适当配置,博弈结构性机会。 方正证券表示,仍然维持本轮行情是底部反转的判断,主要是因为本轮盈利快速下行周期已经结束,叠加短期负面因素的影响正逐渐消退,展望后市,我们积极看多。从以往的经验来看,市场在一月份(年初)变盘的概率极大,同时底部反转行情更偏于轮动特征,本轮行情自去年10月底回升以来,以地产和食品饮料为代表的地产消费板块表现突出,在一月份年初这个时间点上,结构上我们建议关注成长风格的机会。另外,从名义经济增速的角度上看,我们认为2023年基本经济画像类似2013和2019可能性大,类似2016-2017可能性小,这种环境下,成长股预计还是会有更好的机会。 当地时间周三,美联储去年12月议息会议纪要再次释放“鹰派”信号。最新的就业数据显示,美国劳动力市场用工需求仍没有出现明显缓和的迹象,美国纽约股市三大股指因此承压,盘中多次转跌,不过收盘时集体上涨。截至收盘,道指涨0.40%,标普500指数涨0.75%,纳指涨0.69%。标普大盘的11个板块周三全线上涨,房地产板块以超过2%的涨幅领跑。热门中概股连续两天跑赢美股大盘,纳斯达克金龙中国指数周三上涨8.6%,京东涨近15%,百度涨近11%,网易涨超8%,拼多多涨近8%。 周二是2023年的首个交易日,当天美股高开低走,标准普尔500指数和纳斯达克综合指数分别收跌0.4%和0.8%,而道指小幅收跌。主要股指也受到苹果和特斯拉股价大幅下跌的压力。 Oanda高级市场分析师Ed Moya在给客户的一份报告中写道:“美国股市无法保持周二早盘的涨幅,因为限制性政策和对经济衰退的担忧仍然是投资者需要直面和关注的东西。”他认为,逢低吸纳买盘是引发周二早盘美股出现另一次熊市反弹的原因,但这种反弹并没有持续很长时间。 Lombard Odier投资管理公司宏观经济主管Florian Ielpo表示:“股市上涨的基础是,各国央行做到它们过去从未做过的事情:软着陆。这仍然让我们担心可能会出现问题,对我们的投资组合产生非常不利的影响,谨慎仍是今年的关键词。” 对冲基金Satori Fund创始人Dan Niles周二表示,随着企业和投资者继续感受到美联储抑制通胀的举措带来的压力,标普500指数将较当前水平再下跌20%以上。Satori Fund将标普500指数的目标位定为3000点,而目前的水平约为3800点。 穆迪分析首席经济学家Mark Zandi周三发布的最新展望报告称,即使美国在2023年避免了经济衰退,美国消费者和投资者也可能面临一段难熬的放缓时期,可能一直持续到2024年。Zandi称这种旷日持久的低迷为“慢性减退”。 周三美国经济数据面,美国12月ISM制造业PMI录得48.4,创2020年5月以来新低。美国劳工部周三发布的职位空缺和劳动力流动调查显示,职位空缺数量从一个月前的1051万降至1046万。这个数字高于接受调查的所有经济学家的预期。美国11月职位空缺居高不下,凸显出劳动力市场韧性可能会促使美联储在未来几个月保持更具限制性的货币政策。 本周五美国将公布12月非农就业报告。这将是美联储在2月货币政策会议之前的最重要一份劳动力市场数据。Oanda公司的Moya表示:“现在开始就押注美联储今年政策转向还为时过早,这应该会给股市带来困难的环境。” (图片与内容来源网络,转载目的在于传递更多信息,如有侵权,请联系删除)

美联储周三公布的去年12月议息会议纪要释放了较为强烈的“鹰派”信号——多名联储官员认为,金融市场不应乐观解读美联储放慢加息步伐,尤其是通胀预期在今年仍有上行风险。纪要暗示,美联储本轮加息周期的利率峰值或将高于市场预期。此外,这份纪要没有透露出美联储会在今年降息的可能。分析人士解读称,如果市场对通胀回落的前景过于乐观,可能将使得美联储抗击通胀的工作复杂化,而美联储将被动地继续推高利率水平。