股市复盘

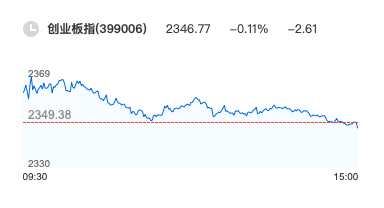

12月30日是2022年最后一个交易日,最终沪指高开后震荡走高红盘收官,两市成交额6041亿,较上个交易日缩量467亿,截至收盘,沪指涨0.51%,深成指涨0.18%,创业板指跌0.11%。

板块方面,文化传媒、游戏、铁路公路等板块涨幅居前,能源金属、医药商业、化学制药等板块跌幅居前。文化传媒、酿酒、银行等板块主力净流入靠前,其中文化传媒净流入超7亿元。

交易所公布的沪深港通十大成交股显示,今日北向资金大幅净买入中国平安5.87亿元,净买入贵州茅台2.46亿元,净买入五粮液2.41亿元,同时大幅净卖出国电南瑞2.98亿元。

交易所公布的沪深港通十大成交股显示,北向资金大幅净买入中国平安5.87亿元,净买入贵州茅台2.46亿元,净买入五粮液2.41亿元,同时大幅净卖出国电南瑞2.98亿元。

继11月强势反弹之后,12月市场呈现出缩量震荡,上证与深证指数分别下跌1.97%与0.83%、创业板微涨0.06%。从行业表现来看,除了部分食品餐饮等少数行业在“表演”之外,市场中其他亮点并不多。统计申万28个大类行业来看,21个出现下跌,7个上涨,其中休闲服务、食品饮料涨幅位居第一、第二,分别为17%与12%,商业贸易位居第三,整体上涨6%。很显然,市场的关注焦点主要锁定在疫后修复预期的大消费。

市场成交额也出现同步缩减,12月市场成交额为17.25万亿,相较于去年同期25.76万亿的成交额下降33%。12月日平均成交金额降至7842亿元,相较于11月份9257.55亿元的日平均成交金额环比下降15%。而12月下旬的日成交额更是降至7000亿元以下,几乎处于年内的最低水平位。

西部证券也表示,跨年行情仍在途中。以2019年的春季行情为例,市场经历了从纾困政策下的估值修复,到资本市场改革推动的情绪提升,以持续社融超预期带来的盈利预期上升作为终结。对应当前的市场环境,其认为当前市场仍然处于情绪修复的第一阶段,未来跨年行情仍然值得期待。

民生证券则认为,市场的阶段转机可能会在1月逐步到来,2022年1~2季度的低基数会为宏观向上的交易创造一个阶段性的环境,考虑到市场原有结构已一定程度被打破,阶段性共识可能形成。

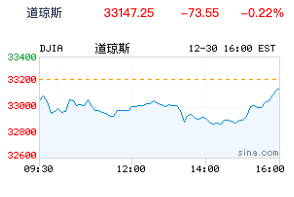

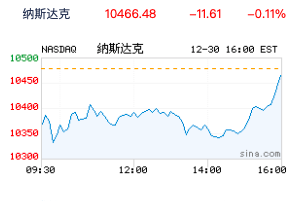

美国时间周五,也是美股今年的最后一个交易日,纽约股市三大指数并未迎来所谓的“圣诞行情”,全部以跌势报收。其中道指下跌0.22%,标普500指数下跌0.25%,纳指下跌0.11%。回顾今年全年,受到高通胀、美联储激进加息以及美国经济衰退预期等多重因素影响,美股经历了极其动荡的一年,三大股指全部累计下跌,其中,道指累计下跌8.8%,标普500指数累跌19.4%,受到科技股走弱拖累,纳指累跌33.1%,全部创下2008年以来最差年度表现。标普500各大板块中,仅能源全年累计上涨超50%,通讯服务板块跌超40%领跌,IT板块跌近30%。

今年以来,美元走势强劲,美元指数由年初的96左右一度攀升至9月下旬的114左右,近期回落至103左右。今年全年累计上涨超8%。分析认为,美元指数走强的主要原因是在美国高通胀的驱动之下,美联储收紧货币政策的迫切程度与节奏快于其他发达经济体。

美联储自今年3月以来连续七次加息,加息幅度累计高达425个基点,并暗示将进一步加息以控制通胀,这打击了此前市场一度认为美联储政策转向在即的乐观情绪。市场分析人士普遍认为,2023年美股面临着美联储货币政策不确定性以及经济可能陷入衰退等一系列的挑战,美股的未来表现恐不乐观。

根据能源分析师科布(Kurt Cobb)此前发布的文章,美国页岩油产量增长放缓,可能意味着全球石油产量已经见顶。在新冠疫情导致全球石油产量下滑之前,根据2019年的报告,美国石油产量增长占2018年世界产量增长的98%。而几乎所有的增长都源于页岩油产量的快速增长,截至2021年,页岩油占美国石油产量的64%。

快进到现在,能源网站Oilprice也认为,“美国页岩油热潮已经告终”。原因主要与石油公司优先考虑资本纪律,以及环保人士的“反石油言论”和“监管不确定性”有关。

科布指出,美国页岩油生产放缓可能还有另一个原因:地下页岩油资源并不像宣传的那么多、且开采成本低廉。地球科学家大卫·休斯(David Hughes)在他的《2021年页岩现实核查》(Shale Reality Check 2021)一书中阐述了这一观点。

世界范围内可能还有其他石油来源将以某种方式弥补美国页岩油产量增长显著下降的影响。但似乎没有任何来源能够提供美国页岩油那种量级的产量增长,这一增长推动2008年至2018年全球石油产量增长了 73.2%。

一段时间以来,世界实际上一直在与越来越少的石油供应共存。全球石油产量(原油,包括凝析油)在2018年11月达到月度峰值8458万桶/天。而在新冠疫情引发需求冲击后,全球石油产量在2020年6月一度降至7028万桶/天,2022年8月则有所回升至8144万桶/天。