股市复盘

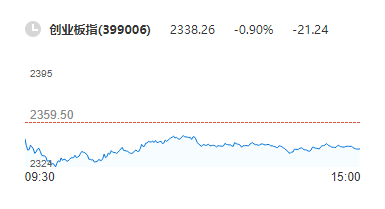

12月28日大盘全天低开后震荡调整,创业板指领跌,两市成交额6508亿,较上个交易日缩量178亿。截至收盘,沪指跌0.26%,深成指跌0.86%,创业板指跌0.9%。

板块方面,旅游酒店、电力、银行等板块涨幅居前,教育、汽车整车、农业等板块跌幅居前。电力、银行、医疗服务等板块主力净流入靠前,其中电力净流入超22亿元。

12月28日,北向资金当日净流入39.18亿元。其中,沪股通当日成交净买额为34.32亿元;深股通当日成交净买额为4.86亿元。交易所公布的沪深港通十大成交股显示,今日北向资金大幅净买入中国平安5.99亿元,净买入格力电器4.30亿元,净买入隆基绿能3.61亿元,同时大幅净卖出宁德时代9.33亿元。

在布局2023年的行情方面,从多家私募发布的观点来看,私募在布局方向上则出现一定分歧。淡水泉投资最新发布的月度观点中提出,对明年的假设是上半年经济仍将保持复苏态势,“稳增长”政策也将持续发力。防疫政策优化效果显现和房地产行业风险逐步出清,企业家信心修复,预期稳定,将产生更多可投资机会。该机构认为要把握龙头公司持续成长带来的机会,而确定性大的机会存在于以下三个方面:工业及材料板块,尤其是地产产业链相关的公司,以及部分金融板块公司;消费领域的可选及必需消费;偏消费属性的互联网、生物医药等机会。

煜德投资则表示,对于明年的投资,一些价值股有机会,成长股也有机会,最关键的是成长股要阶段性的进行投资,价值股也要从中优选。明年更倾向于一种平衡性的风格,在这种平衡性的风格里,优选卓越的公司,特别是一些价值成长股,是有确定性的收益的。望正资产认为,随着宏观因素出现转机,出行旅游、航空酒店、机场、金融、地产等基本面和股价均处于底部的周期类资产迎来布局时机。与此同时,虽然光伏、新能源汽车、军工等行业面临供求关系变化、增长速度减缓、过去估值偏高等因素的挑战,但这不影响行业内由创新带来的结构性机会。该私募将稳步提升仓位,在立足中长期布局创新性成长股的同时,也立足中短期布局一部分周期性资产反转的机会。

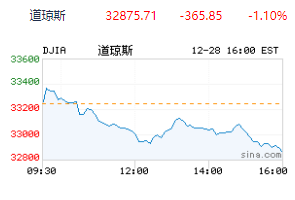

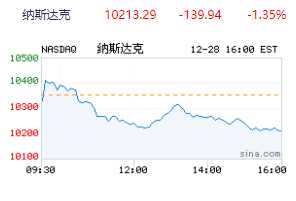

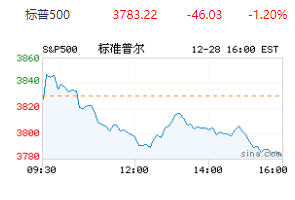

当地时间周三,最新公布的美国经济数据表现不佳,投资者对美国经济前景的担忧加剧,与此同时欧美央行2023年的加息前景也面临较大的不确定性,市场避险情绪仍占主导地位,纽约股市三大股指周三集体下跌,并且跌幅全部超过1%,其中道指下跌1.10%,标普500指数下跌1.20%,纳指跌幅为1.35%。盘面上,标普11个板块全线收跌,能源跌超2%表现最差,科技和房地产板块也跌幅较大。

数据面上,全美房地产经纪人协会周三公布的数据显示,美国11月成屋签约销售指数同比下跌38.6%,环比下跌4%,差于市场预期,并且是连续第六个月出现下滑,显示出高利率和经济前景不确定的情况下,美国楼市持续降温。

周三过后,今年的美股交易只剩下最后两个交易日,分析指出,随着投资者对欧美经济衰退担忧与日俱增、投资者不断抛售成长股,美股三大股指今年可能会创下2008年以来最差的年度表现。而在板块方面,对利率更敏感的科技股的表现尤其糟糕,今年迄今,脸书母公司Meta跌超60%,亚马逊跌超50%,苹果是其中表现相对较好的,也跌超20%。

科技股暴跌,随之而来的是美国亿万富豪的财富大幅缩水。根据《福布斯》的数据,全球亿万富翁今年迄今总共亏损了近2万亿美元,其中美国亿万富翁总共亏损了6600亿美元,是《福布斯》统计的所有国家中最高的。而在美国的亿万富翁中,特斯拉首席执行官马斯克的财富缩水最为严重,今年的净资产蒸发了约1150亿美元。

花旗集团经济学家周三警告称,美国可能会在明年年中陷入衰退Man GLG的投资组合经理Mike Scott表示:“市场似乎预期美国经济将实现软着陆,但这可能不会发生。杠杆贷款市场也是我们所关注的。”他指出,美国的杠杆贷款市场在近年来迅速膨胀,2021年美国杠杆贷款发行规模是2007年金融危机爆发前的两倍多。

瑞银策略师Matt Mish表示,杠杆贷款已经出现了“过度或低质量信贷的最大累积”。他指出,如果美联储继续采取积极的货币政策,明年的违约率可能升至9%,这将是金融危机以来的最高水平。

周三经济数据面,美国全国房地产经纪人协会(NAR)报告称,美国11月待售房屋销售环比下降4.0%。该数据的下降,反映出高抵押贷款利率让潜在买家的购房欲望低迷。此前经济学家预计该数字下跌1.8%。

景顺全球市场策略师Brian Levitt表示:“有明显的迹象表明经济正在放缓,正如今天的待售房屋销售降至有记录以来的第二低水平所证明的那样。房屋销售历来是经济活动的良好驱动力,因为房屋销售支持着许多其他行业。与此同时,由于美联储继续发出鹰派立场的信号,利率将会继续上升。简而言之,投资者希望出现众人期待的软着陆,但挑战仍然存在。”