前日复盘

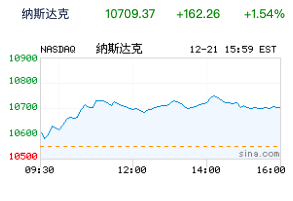

12月21日大盘全天高开后震荡调整,三大指数均小幅下跌,沪指相对偏强,两市成交额5747亿,较上个交易日缩量651亿,创年内新低。截至收盘,沪指跌0.17%,深成指跌0.34%,创业板指跌0.31%。 板块方面,旅游酒店、商业百货、食品饮料等板块涨幅居前,一体化压铸、HJT电池、复合集流体、汽车零部件等板块跌幅居前。商业百货、食品饮料、文化传媒等板块主力净流入靠前,其中商业百货净流入超3亿元。 12月21日,北向资金当日净流入18.74亿元。其中,沪股通当日成交净买额为16.04亿元;深股通当日成交净买额为2.7亿元。交易所公布的沪深港通十大成交股显示,北向资金大幅净买入贵州茅台3.47亿元,净买入以岭药业3.35亿元,净买入中国中免1.84亿元,同时大幅净卖出宁德时代3.45亿元。 酒店及餐饮:西安旅游、西安饮食、全聚德等多股走强。 中银证券认为,在疫情防控政策得到进一步优化后,出行链的长期复苏逻辑或将启动,疫情防控边际宽松的趋势基本明确。但短期内疫情冲击或将对线下接触性消费造成一定影响,需持续关注。看好疫后业绩修复弹性大的相关标的,推荐疫下受益于市占率提升实现全国布局的酒店和当地餐饮消费代表企业。 猪肉:得利斯、傲农生物、华统股份等多股走强。 东兴证券(7.760, -0.03, -0.39%)表示,本周生猪价格为20.47元/千克,较上周下跌11.84%;猪肉价格为30.22元/千克,较上周下跌5.09%,本周生猪价格环比出现大幅下跌行情。由于大型集团持续压价出猪,大量中小养殖场户继续恐慌性踩踏式出栏,出栏集中度过高,屠企采购难度低,大幅压价推动出栏大猪价格持续大幅走跌。另一方面,公共卫生防控扩散导致终端消费受到大幅冲击,难以带动猪价反弹。短期猪价呈现持续下滑趋势,目前猪价(20以下)已逼近养殖成本线,养殖户抵制情绪有望提升,同时行业补栏也有望提前终止。而随着公共卫生防控第一轮大范围感染过后猪肉消费有望回暖,后市猪价有望企稳回暖。目前市场受到对补栏悲观预期和消费短期冲击的双重影响,对明年猪价表现过于悲观,生猪期货表现大幅下跌。下半年以来行业实际补栏情绪并不积极,并且随着11月以来猪价持续下滑,补栏有望提前终止并再次开启去化。在实际补栏偏弱+疫后消费反弹的双重作用下,明年猪价仍有望持续保持相对景气。 机构分析: 东吴证券指出,市场连续缩量调整,但盘面上涨的家数较周一有显著改善,这正是医药方向调整后,流动性溢出到其他方向所致,但极值缩量的市场中,轮动往往较快,在排除政策影响的前提下,从先调先企稳的规律来看,这边需要关注科创50的走势,另外,短期量能见底对市场整体回暖亦有正向作用。后市方面,建议关注国内疫情发展,短线耐心等待市场企稳,中长线要坚持定投,对明年的市场持乐观态度。 国盛证券认为,随着防疫政策的逐步优化以及稳增长政策再度发力的可能性逐渐上升。在国内基本面复苏趋势不改,宏观资金面仍充裕,在房住不炒的大背景下,“资产荒”对A股估值形成有利支撑,未来随着经济数据的不断好转,A股有望在震荡中缓慢上行,中级跨年行情只会越来越深入,目前A股年底也可能是孕育后续大级别行情的配置窗口,当前建议保持价值略小于成长的均衡配置。 中原证券认为,周二A股市场低开低走、宽幅震荡,沪指全天继续呈现宽幅震荡的运行特征。当前上证综指与创业板指数的平均市盈率分别为12.81倍、37.81倍,处于近三年中位数以下水平;两市周二成交量6398亿元,处于近三年日均成交量中位数区域。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者保持六成仓位,短线关注汽车、新能源、航天军工以及半导体等行业的投资机会。 当地时间周三,最新公布的世界大型企业联合会(谘商会)12月消费者信心指数好于市场预期,回升至八个月来新高,加之部分企业发布的财报利好,推动投资者对美国上市企业盈利前景的预期改善,纽约股市三大股指显著上涨。 截至收盘,道指涨1.60%,标普500指数涨1.49%,纳指涨1.54%。 截止周二收盘,道指在今年已下跌9.6%,而在12月份已经下跌5%。标普500指数今年迄今已下跌19.82%,在12月份下跌超过6%。纳指在2022年迄今已经下跌32.58%,在12月份下跌了8%。而摩根大通、摩根士丹利和高盛集团等多家投行警告称,美股可能在2023年上半年再次遭遇暴跌。他们大多认为,美国股市以及全球股市尚未反映出普遍悲观的经济衰退预期。 摩根大通的策略师团队预计,标普500指数在明年上半年将回落至2022年的最低位收盘点,之后市场对于美联储的转向预期将推动下半年的反弹,这将使其比当前水平高出约10%。在今年10月,该指数截至收盘一度跌至3577点这一2022年最低收盘点,跌幅高达25%。 高盛的策略师格里森曼和马里奥蒂近期发布研报表示,他们的模型显示,未来12个月美国经济增长放缓的概率为39%,但他们强调,风险资产的定价水平仅仅反映了11%的概率。 曾准确预测美股暴跌的著名美股空头、摩根士丹利首席股票策略师威尔逊预计,标普500指数在明年的第一季度最多还会再下跌21%。 道富环球投资顾问公司的资深高级投资策略师阿尤布表示:“2023年将是全球经济增长预期受到严峻打击的一年。预计明年美股前景将持续不确定,有很多高波动性情景需要应对。股市仍面临艰难挑战。” 市场仍在关注美联储的政策前景与美国经济衰退风险。高盛认为明年美国经济衰退的可能性为35%,如果经济衰退是对抗通胀的唯一方法,那么美联储可能需要在明年加速加息。 高盛认为美联储将加息速度降至50个基点可能只是一个“速度陷阱”。该行经济学家Joseph Briggs在最新的报告中指出,随着今年货币紧缩政策带给市场的冲击逐步消失,美联储有可能在明年再次加快加息步伐,预计明年经济衰退的可能性为35%。在过去的二十年里,美联储主要通过提高利率来对抗通货膨胀,直到就业市场降温。这几乎总是伴随着经济衰退,如果经济衰退是对抗通胀的唯一方法,那么美联储实际上可能需要在明年继续加息。 (图片与内容来源网络,转载目的在于传递更多信息,如有侵权,请联系删除) 公众号 dahuigongsi

从盘面来看,标普大盘11个板块全线上涨,能源与工业板块以近2%的涨幅领跑,金融、信息技术与科技等板块上涨1.7%。热门中概股跑赢美股大盘,纳斯达克金龙中国指数大涨近4%,百度股价上涨近5%,京东和网易涨超3%。

公司方面,得益于财报数据全面优于预期,运动装备零售巨头耐克上调了未来收入指引,股价在周三大涨 12.18%,领跑道指。受耐克股价大涨的提振,其他休闲运动零售股也普遍上涨。其中,阿迪达斯美股上涨近6%,安德玛涨超5%,露露乐蒙涨超3%。

此外,与耐克一同公布财报的联邦快递周三收涨3.5%。其当季营收数据虽不及预期,但每股盈利比较理想,投资者也普遍欢迎其大幅削减成本的计划。.jpg")